Versión 47.8

Régimen de Promoción de Empleo Registrado– Ley 27.802

En función a la Ley N°27.802 se habilita una el Régimen de Promoción de Empleo Registrado (PER) por el cual los empleadores del sector privado podrán regularizar las relaciones laborales vigentes iniciadas con anterioridad a la fecha de promulgación de la Ley, según lo dispuesto en su art 168, del capítulo XXII.

La regularización podrá comprender tanto relaciones laborales no registradas, como relaciones laborales deficientemente registradas.

Para ello se prevén dos mecanismos de Regularización:

- Relaciones laborales NO REGISTRADAS o DEFICIENTEMENTE REGISTRADAS CON FECHA DE INICIO POSTERIOR A LA REAL.

- Relaciones laborales DEFICIENTEMENTE REGISTRADAS CON REMUNERACIÓN INFERIOR A LA EFECTIVAMENTE PERCIBIDA POR EL TRABAJADOR.

Considerar que, en ambos casos, las relaciones laborales deberán estar iniciadas hasta el 5 de marzo de 2026 inclusive y se podrán regularizar las obligaciones correspondientes hasta el período vencido anterior al último día del mes en que se produzca la adhesión al blanqueo.

VIGENCIA: la regularización de las relaciones laborales deberá efectuarse hasta el día 28 de noviembre de 2026.

Efectos de la Regularización

El Decreto 409/2026 establece que la regularización de las relaciones laborales producirá:

Condonación parcial de la deuda -capital e intereses- originada en la falta de pago de aportes y contribuciones con destino a los siguientes subsistemas de la seguridad social:

- Sistema Integrado Previsional Argentino. Ley Nº 24.241 y sus modificaciones.

- Instituto Nacional de Servicios Sociales para Jubilados y Pensionados. Ley Nº 19.032 y sus modificaciones.

- Régimen Nacional de Obras Sociales. Ley Nª 23.660 y sus modificaciones.

- Fondo Nacional de Empleo. Le y Nº 24.013 y sus modificaciones.

- Régimen Nacional de Asignaciones Familiares. Ley Nº 24.714 y sus modificaciones.

Condonación total de la deuda -capital e intereses- originada en la falta de pago de aportes y contribuciones con destino a los siguientes subsistemas de la seguridad social:

- Sistema Nacional del Seguro de Salud. Ley Nº 23.661 y sus modificaciones.

- Riesgos del Trabajo, Ley Nº 24.557 y sus modificaciones.

- Sistema Nacional del Seguro de Salud. Ley Nº 23.661 y sus modificaciones.

Quedan excluidas del beneficio de condonación las deudas que tengan origen en la falta de pago de aportes y contribuciones que correspondan por la aplicación de alícuotas adicionales previstas en regímenes previsionales diferenciales y especiales de la seguridad social.

La condonación parcial se aplicará según los porcentajes que se indican a continuación, en función de la condición que los empleadores registren al momento de presentar las declaraciones juradas -originales o rectificativas- correspondientes a las relaciones laborales regularizadas, según se trate de:

| Empleador | Caracterización | Porcentaje % |

|---|---|---|

| Micro y Pequeñas Empresas | 272 - Micro Empresas Ley 25300 274 - Pequeña Empresas Ley 25300 |

90 |

| Entidades sin Fines de Lucro * | -- | |

| Medianas Empresas tramos 1 y 2 | 351 - MEDIANA EMPRESA - Tramo 1. Ley 25300 352 - MEDIANA EMPRESA - Tramo 2. Ley 25300 |

80 |

| Demás empleadores | -- | 70 |

* En el Inc. b del Art. 9 de la RG 5862/2026, pueden consultarse las Formas Jurídicas incluidas.

Las caracterizaciones pueden ser consultadas accediendo al Servicio con Clave Fiscal denominado “Sistema Registral”, opción “consulta/datos registrales/caracterizaciones”.

Mecanismos de Regularización

1) Relaciones laborales NO REGISTRADAS o DEFICIENTEMENTE REGISTRADAS CON FECHA DE INICIO POSTERIOR A LA REAL.

A fin de regularizar las Relaciones Laborales no registradas o, con fecha de inicio posterior a la declarada oportunamente, se han incorporado las siguientes modalidades de contrato a informar, según caracterización vigente al momento de efectuar la Declaración Jurada.

| Código | Descripción |

|---|---|

| 704 | Regularización personal no registrado. Art. 169 - Ley 27.802. Micro y Pequeñas Empresas. Entidades sin fines de lucro. |

| 705 | Regularización personal no registrado. Art. 169 - Ley 27.802. Medianas Empresas Tramo 1 y 2 |

| 706 | Regularización personal no registrado. Art. 169 - Ley 27.802. Demás empleadores |

2) Relaciones laborales DEFICIENTEMENTE REGISTRADAS CON REMUNERACIÓN INFERIOR A LA EFECTIVAMENTE PERCIBIDA POR EL TRABAJADOR.

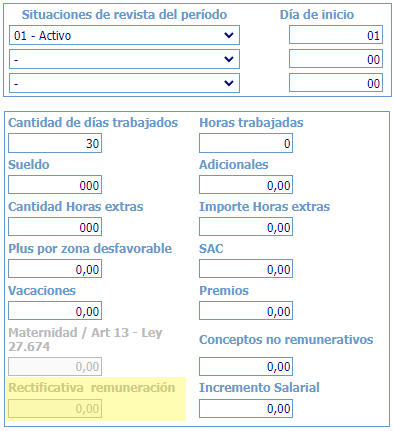

Para el caso de Rectificativas por cambio en la remuneración, se habilitará, dentro del Cuadro de Datos Complementarios, el campo denominado “Rectificativa remuneración”, el cuál sumará a las bases imponibles de aportes y contribuciones, la proporción correspondiente según la caracterización vigente al momento de efectuar la rectificativa.

Si a fin de presentar la declaración jurada, el empleador debe hacerlo ingresando sus liquidaciones, el incremento deberá parametrizarse el concepto a código ARCA 181.000

-

Ley N°27.802

Modernización Laboral -

Decreto Reglamentario 409/2026

Régimen de Promoción del Empleo Registrado -

Resolución General N° 5862/2026

Seguridad Social. Ley N° 27.802. Título XXII. Promoción del Empleo Registrado (PER). Su implementación.