Cómo funciona

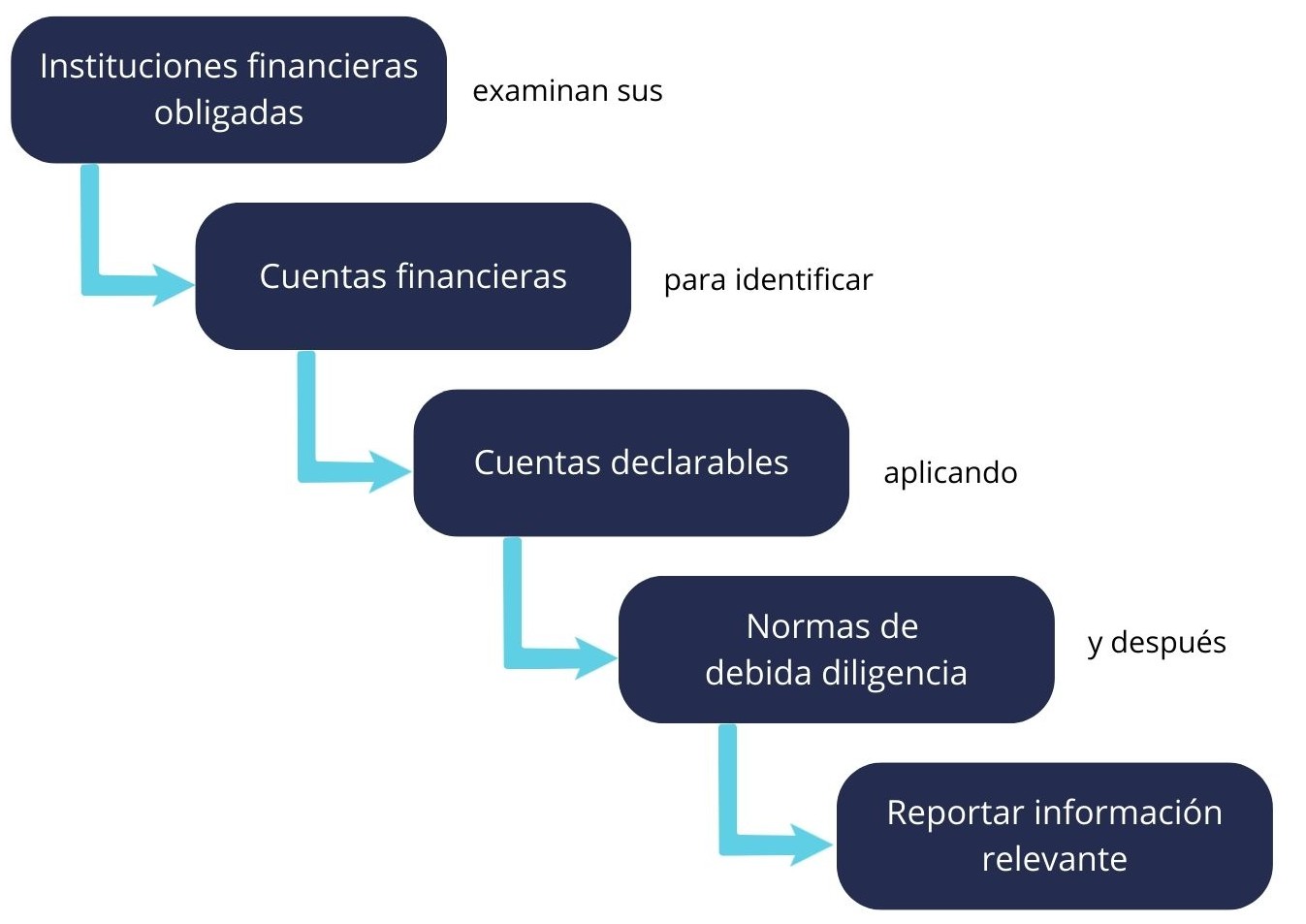

Las instituciones financieras obligadas deben informar anualmente a ARCA las cuentas financieras que resulten cuentas declarables.

Independientemente de si las obligaciones corresponden a los fines de FATCA o del CRS, el proceso básico es el mismo:

De no haberse identificado cuentas declarables en el año a informar, conforme a las reglas de debida diligencia, la obligación de reporte prevalecerá y se considerará cumplimentada en la medida que se presente la novedad "Sin cuentas para informar".